Aprender contabilidad básica es fundamental. La contabilidad es el lenguaje financiero de los negocios, y aunque puede parecer intimidante para aquellos que no son contadores de profesión, tener nociones básicas de contabilidad es esencial para cualquier persona que desee comprender y gestionar eficazmente sus finanzas personales o participar en el mundo empresarial. En este artículo, exploraremos la importancia de adquirir conocimientos básicos de contabilidad, incluso si no eres contador.

Principios de Contabilidad

Los principios de contabilidad son reglas y directrices fundamentales que rigen la práctica contable y la elaboración de informes financieros. Si quieres dominar la contabilidad básica, es necesario que los conozcas a fondo. Estos principios proporcionan un marco de referencia para garantizar la consistencia, la transparencia y la fiabilidad en la preparación de estados financieros. A continuación, se presentan algunos de los principios de contabilidad más importantes:

Principio de Entidad Económica: Este principio establece que la entidad empresarial se trata como una entidad económica separada y distinta de sus propietarios u otras entidades. Esto significa que los registros financieros de la empresa deben mantenerse separados de las finanzas personales de los propietarios.

Principio de Realización de Ingresos: Según esta regla los ingresos deben reconocerse cuando se gana el derecho a recibirlos, independientemente de cuándo se reciba el efectivo. Los ingresos se consideran realizados cuando se han ganado y se puede medir su valor con fiabilidad.

Principio de Devengo de Gastos: De acuerdo con este principio, los gastos deben registrarse en el período en que se incurren, independientemente de cuándo se paguen. Los gastos se reconocen cuando se generan y se pueden asociar directamente con los ingresos generados en el mismo período.

Principio de Partida Doble: Establece que cada transacción económica tiene al menos dos efectos contables, un débito y un crédito, que se registran en cuentas diferentes. Esto garantiza que los libros contables estén siempre en equilibrio y que los activos sean iguales a los pasivos más el capital contable.

Principio de Objetividad: Este principio requiere que la información financiera se base en evidencia objetiva y verificable. Esto significa que los registros financieros deben basarse en hechos y no en opiniones o estimaciones subjetivas.

Principio de Consistencia: Los métodos y las políticas contables deben aplicarse de manera consistente a lo largo del tiempo y entre empresas similares. Esto garantiza la comparabilidad de los estados financieros a lo largo del tiempo y entre diferentes entidades.

Mecánica Contable Básica

La mecánica contable se refiere al proceso de aplicar los principios contables en la práctica diaria de la contabilidad. Incluye los siguientes pasos:

Identificación de la Transacción: El primer paso es identificar y reconocer todas las transacciones financieras que afectan la empresa. Esto puede incluir ventas, compras, pagos de deudas, ingresos, entre otros.

Registro de las Transacciones: Una vez que se identifican las transacciones, se registran en el libro diario utilizando el método de partida doble. Cada transacción afecta al menos dos cuentas, una cuenta se debita y la otra se acredita.

Clasificación de las Transacciones: Después de registrar las transacciones en el libro diario, se clasifican en cuentas específicas del libro mayor. Esto implica agrupar las transacciones relacionadas en cuentas como activos, pasivos, capital contable, ingresos y gastos.

Síntesis y Elaboración de Estados Financieros: Una vez que todas las transacciones se han registrado y clasificado en el libro mayor, se preparan los estados financieros, como el balance general y el estado de resultados, utilizando la información contenida en las cuentas del libro mayor.

Movimientos y Naturaleza de las Cuentas

Los «movimientos» y la «naturaleza» de las cuentas son conceptos básicos clave en contabilidad que describen cómo se comportan y clasifican las transacciones dentro de una empresa. Aquí se explica cada uno de estos términos:

Movimientos de Cuentas

Los movimientos de cuentas se refieren a los cambios que ocurren en el saldo de una cuenta contable debido a las transacciones. Estos movimientos pueden ser de dos tipos:

Movimientos Deudores: Son aquellos que aumentan el saldo de la cuenta cuando se registran en el lado del débito. Por ejemplo, las compras de inventario en efectivo aumentan el saldo de la cuenta de inventario.

Movimientos Acreedores: Son aquellos que disminuyen el saldo de la cuenta cuando se registran en el lado del crédito. Por ejemplo, el pago de una deuda a un proveedor disminuye el saldo de la cuenta por pagar.

Los movimientos de cuentas permiten el seguimiento de las transacciones y proporcionan información sobre el estado financiero de la empresa.

Naturaleza de las Cuentas

La naturaleza de las cuentas se refiere a la clasificación de las cuentas según su función en el proceso contable. Las cuentas se pueden clasificar en tres categorías principales:

Activos: Los activos representan los recursos controlados por la empresa que resultarán en beneficios económicos futuros. Se dividen en activos corrientes y no corrientes. Los activos corrientes son aquellos que se espera que se conviertan en efectivo o se consuman en el corto plazo, como el efectivo, cuentas por cobrar e inventarios. Los activos no corrientes, también conocidos como activos fijos, son aquellos que se mantienen a largo plazo, como propiedades, maquinaria y equipo.

Pasivos: Los pasivos son las obligaciones financieras o deudas de la empresa que deben pagarse en el futuro. Se dividen en pasivos corrientes y no corrientes. Los pasivos corrientes son obligaciones que deben pagarse en el corto plazo, como cuentas por pagar y préstamos a corto plazo. Los pasivos no corrientes son obligaciones a largo plazo, como préstamos a largo plazo y bonos por pagar.

Capital Contable: El capital contable, también conocido como patrimonio neto o capital propio, representa la inversión de los propietarios en la empresa. Se calcula como la diferencia entre los activos y los pasivos de la empresa. El capital contable incluye el capital social, las utilidades retenidas y otros componentes del patrimonio neto de la empresa.

Ingresos: Los ingresos son los flujos de efectivo o beneficios económicos que una empresa genera por la venta de bienes o la prestación de servicios. Los ingresos se reconocen cuando se gana el derecho a recibirlos, independientemente de cuándo se reciba el efectivo. Los ingresos aumentan el capital contable de la empresa.

Egresos: Los egresos, también conocidos como gastos, son los costos asociados con la generación de ingresos o la operación de la empresa. Los egresos incluyen gastos como salarios, materiales, alquileres y servicios públicos. Los egresos se reconocen en el período en que se incurren, y reducen el capital contable de la empresa.

Estas cuentas son fundamentales para la elaboración de estados financieros y la evaluación del bienestar económico de una empresa. Al comprender y utilizar estas categorías correctamente, los contadores y administradores pueden tomar decisiones informadas para gestionar eficazmente los recursos de la empresa.

Ecuación Básica de la Contabilidad

La ecuación fundamental de la contabilidad, es un principio que establece la relación entre los activos, los pasivos y el capital contable de una entidad. Esta ecuación es esencial para mantener el equilibrio contable en los registros financieros de una empresa. Se expresa de la siguiente manera:

Activos = Pasivos + Capital Contable

En esta ecuación:

Activos: Representa todos los recursos controlados por la empresa que generarán beneficios económicos futuros.

Pasivos: Representa las obligaciones financieras o deudas de la empresa que deben pagarse en el futuro.

Capital Contable: Representa la inversión de los propietarios en la empresa y se calcula como la diferencia entre los activos y los pasivos.

La ecuación básica de la contabilidad establece que los recursos financieros totales de una empresa (los activos) deben ser igualmente financiados por las fuentes de esos recursos, ya sea a través de deudas (pasivos) o del capital aportado por los propietarios (capital contable). En otras palabras, los activos de una empresa son financiados por deudas y capital propio.

Esta ecuación proporciona una visión clara de la estructura financiera de la empresa y es utilizada en la elaboración de estados financieros como el balance general.

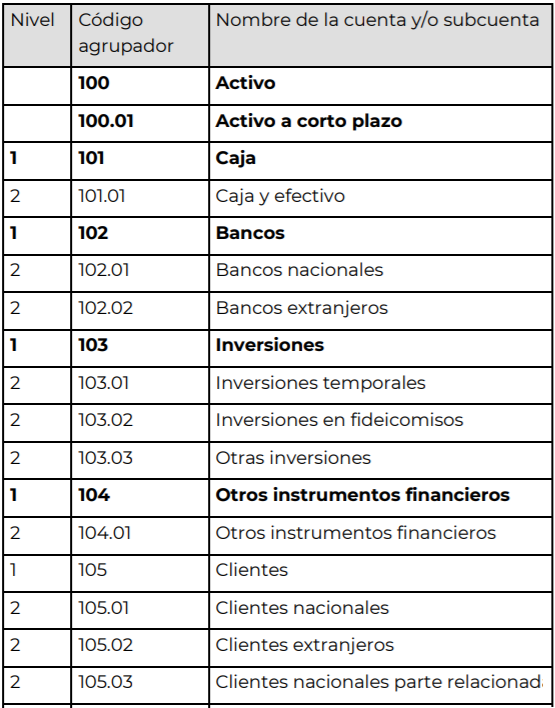

Catálogo de Cuentas

Este catálogo es una herramienta fundamental en contabilidad que proporciona un sistema de clasificación estándar y uniforme para organizar la información financiera de la empresa. A continuación, se explican algunos aspectos importantes sobre el catálogo de cuentas:

Estructura Jerárquica: El catálogo de cuentas se organiza típicamente de manera jerárquica, con niveles que van desde las cuentas generales hasta las cuentas específicas. Por ejemplo, las cuentas pueden agruparse en categorías amplias, como activos, pasivos y capital contable, y luego subdividirse en cuentas más detalladas, como efectivo, cuentas por cobrar, cuentas por pagar, etc.

Numeración de Cuentas: Cada cuenta en el catálogo se identifica mediante un número único. La numeración suele seguir un sistema específico que ayuda a organizar y clasificar las cuentas de manera lógica. Por ejemplo, las cuentas de activos pueden numerarse en el rango de 1000 a 1999, las cuentas de pasivos en el rango de 2000 a 2999, y así sucesivamente.

Descripción de Cuentas: Junto con el número de cuenta, cada entrada en el catálogo incluye una descripción que identifica claramente el tipo de cuenta y su propósito. Estas descripciones son importantes para garantizar que las transacciones se registren en las cuentas correctas y para facilitar la comprensión de la información financiera por parte de los usuarios.

Flexibilidad: El catálogo de cuentas puede adaptarse según las necesidades y características específicas de cada empresa. Esto significa que las empresas pueden personalizar su catálogo de cuentas agregando, eliminando o modificando cuentas según sea necesario para reflejar con precisión su estructura organizativa y sus operaciones comerciales.

Uso en la Contabilidad: El catálogo de cuentas sirve como una guía fundamental para el registro de transacciones y la elaboración de estados financieros. Cuando se realiza una transacción, el contador debe seleccionar la cuenta adecuada del catálogo en la que se registrará.

Teoría de Partida Doble

La teoría de partida doble, también conocida como principio de partida doble, es un concepto fundamental en contabilidad que establece que cada transacción económica tiene al menos dos efectos contables, un débito y un crédito, que deben registrarse en las cuentas correspondientes. Este principio es la base de la contabilidad de doble entrada, un sistema que asegura que los libros contables estén siempre en equilibrio.

La teoría de partida doble se basa en dos conceptos principales:

1. Débito y Crédito: En contabilidad, «débito» y «crédito» no tienen los mismos significados que en el uso cotidiano. En este contexto:

– El «débito» se refiere a la parte izquierda de una cuenta contable, y se utiliza para registrar las entradas de recursos, aumentos en activos, disminuciones en pasivos y disminuciones en el capital contable.

– El «crédito» se refiere a la parte derecha de una cuenta contable, y se utiliza para registrar las salidas de recursos, disminuciones en activos, aumentos en pasivos y aumentos en el capital contable.

2. Equilibrio de las Transacciones: Según la teoría de partida doble, el total de los débitos debe ser igual al total de los créditos para cada transacción contable. Esto se debe a que cada transacción afecta al menos dos cuentas, y el valor total registrado en el lado del débito debe ser igual al valor total registrado en el lado del crédito.

Por ejemplo, cuando una empresa compra mercancías por $1000 en efectivo, la transacción se registraría de la siguiente manera:

– Se debitaría la cuenta de «Inventario» por $1000 para aumentar el activo.

– Se acreditaría la cuenta de «Efectivo» por $1000 para disminuir el activo.

| Cuenta | Débito | Crédito |

|---|---|---|

| Inventario | $1000 | |

| Efectivo | $1000 |

De esta manera, la ecuación de partida doble se mantiene en equilibrio, ya que el débito de $1000 en la cuenta de «Inventario» es igual al crédito de $1000 en la cuenta de «Efectivo».

Este principio asegura que los libros contables estén siempre en equilibrio y proporciona una base sólida para la preparación de estados financieros precisos y confiables.

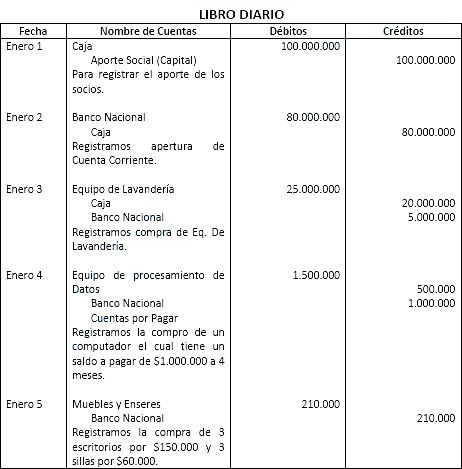

Registro en Asientos de Diario y en el Libro Mayor

El proceso de registro en los asientos de diario y en el Libro Mayor es fundamental en contabilidad para mantener un seguimiento preciso de las transacciones financieras de una empresa. A continuación, se explica este proceso paso a paso:

Registro en Asientos de Diario

1. Identificar la Transacción: El primer paso es identificar la transacción financiera que ha ocurrido. Esto podría ser una venta, una compra, un pago, un cobro, etc.

2. Determinar las Cuentas Afectadas: A continuación, se determinan las cuentas contables que se verán afectadas por la transacción. Por ejemplo, una venta en efectivo afectará las cuentas de «Ingresos por ventas» y «Efectivo».

3. Registrar en el Diario: Se procede a registrar la transacción en el libro diario. Cada entrada de diario incluirá la fecha de la transacción, una breve descripción de la misma y los montos que se debitan y acreditan en las cuentas afectadas. Se utiliza el formato de partida doble, donde se registra un débito y un crédito para cada transacción.

4. Sumar los Asientos de Diario: Al final del período contable, se suman los asientos de diario para determinar el total de débitos y créditos registrados.

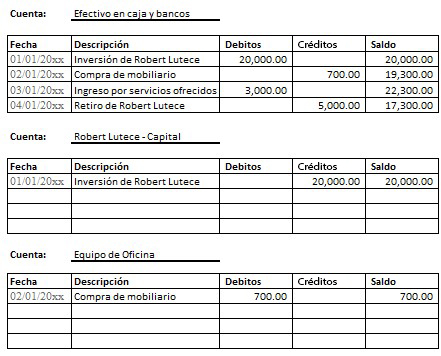

Registro en el Libro Mayor

1. Identificar las Cuentas: Utilizando la información de los asientos de diario, se identifican las cuentas contables afectadas por cada transacción.

2. Clasificar las Transacciones: Las transacciones se clasifican en las cuentas específicas del Libro Mayor. Cada cuenta en el Libro Mayor tiene una página separada donde se registran todas las transacciones relacionadas con esa cuenta.

3. Registrar los Saldos Iniciales: Si es el comienzo de un nuevo período contable, se registran los saldos iniciales de todas las cuentas en el Libro Mayor. Estos saldos pueden provenir del cierre del período anterior o de la apertura de nuevas cuentas.

4. Registrar las Transacciones: Se registran las transacciones en las cuentas correspondientes del Libro Mayor. Cada entrada incluirá la fecha de la transacción, una descripción y el monto que se debita o acredita en la cuenta.

5. Actualizar los Saldos: Después de cada transacción, se actualizan los saldos de las cuentas en el Libro Mayor. Los saldos se calculan sumando los débitos y créditos registrados en la cuenta hasta la fecha.

Balanza de Comprobación

La balanza de comprobación, también conocida como balance de comprobación o balance de prueba, es un estado financiero que resume y verifica la precisión de los registros contables de una empresa. Este documento se prepara al final de un período contable, como un mes, un trimestre o un año, y muestra el saldo de cada cuenta en términos de su naturaleza deudora o acreedora.

La balanza de comprobación es una herramienta fundamental en contabilidad, ya que permite verificar que los débitos sean iguales a los créditos en el sistema contable. Si los totales de débito y crédito no coinciden, puede indicar la presencia de errores de registro que deben ser investigados y corregidos antes de preparar los estados financieros finales.

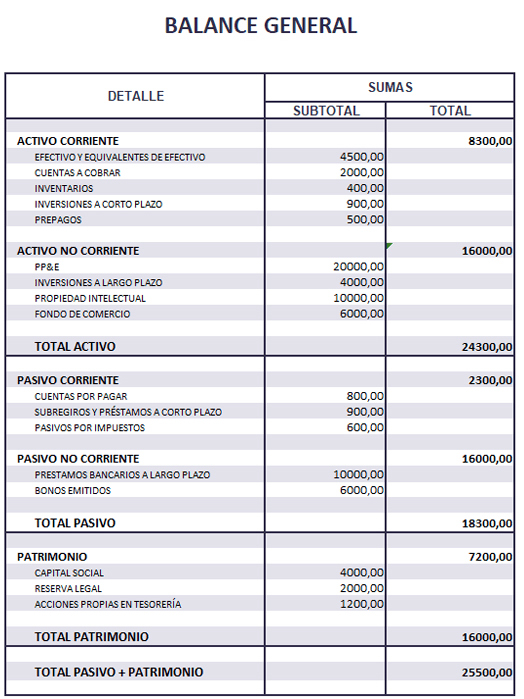

El Balance General

El Balance General, o Estado de Situación Financiera, es un resumen contable que presenta la situación financiera de una empresa en un momento específico, generalmente al final de un período contable, como un mes, un trimestre o un año. Este documento proporciona una instantánea de los activos, pasivos y el capital contable de la empresa en ese momento.

A continuación, se explica cómo se realiza un Balance General:

1. Identificación de los Activos: El primer paso en la preparación de un Balance General es identificar y listar todos los activos de la empresa. Ejemplos de activos incluyen efectivo, cuentas por cobrar, inventarios, propiedades, equipos y otros recursos.

2. Valoración de los Activos: Una vez que se han identificado los activos, se determina su valor. Los activos pueden valorarse al costo histórico, al valor razonable de mercado o utilizando otros métodos de valoración, dependiendo de la naturaleza del activo y las políticas contables de la empresa.

3. Identificación de los Pasivos: El siguiente paso es identificar y listar todos los pasivos de la empresa. Ejemplos de pasivos incluyen cuentas por pagar, préstamos bancarios, impuestos por pagar y otras obligaciones.

4. Valoración de los Pasivos: Una vez identificados los pasivos, se determina su valor. Los pasivos se valoran generalmente al valor nominal, es decir, el monto que la empresa debe pagar en el futuro para liquidar la deuda.

5. Cálculo del Capital Contable: Se calcula como la diferencia entre los activos y los pasivos de la empresa. El capital contable incluye el capital social, las utilidades retenidas y otros componentes del patrimonio neto.

6. Preparación del Balance General: Una vez que se han identificado y valorado todos los activos, pasivos y el capital contable, se prepara el Balance General, el cual se estructura típicamente en dos columnas, con los activos en una columna y los pasivos y el capital contable en la otra columna. Los activos se presentan en orden de liquidez, es decir, de mayor a menor liquidez.

7. Verificación de la Igualdad: Al finalizar la preparación del Balance General, se verifica que los activos sean iguales a la suma de los pasivos y el capital contable. Esta igualdad refleja el principio contable de partida doble y garantiza que el Balance General esté equilibrado.

El Balance General proporciona una visión clara de la situación financiera de una empresa en un momento específico, lo que ayuda a los propietarios, inversionistas, acreedores y otros usuarios de la información financiera a evaluar el bienestar económico y la solidez de la empresa.

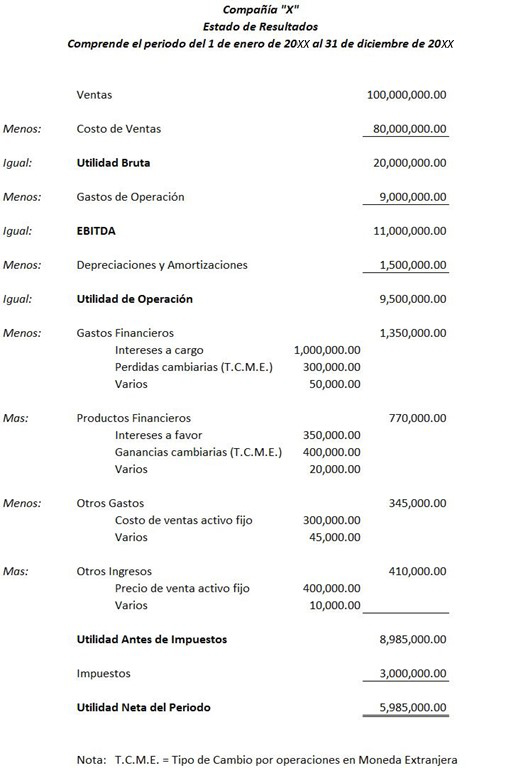

El Estado de Resultados

El Estado de Resultados, también conocido como Estado de Pérdidas y Ganancias o Estado de Ingresos y Gastos, es un estado financiero que muestra los ingresos, los gastos y el resultado neto de una empresa durante un período específico, generalmente un mes, un trimestre o un año. Este documento es fundamental para evaluar el desempeño financiero de la empresa y determinar su rentabilidad.

A continuación, se explica cómo se realiza un Estado de Resultados:

1. Identificación de los Ingresos: El primer paso en la preparación del Estado de Resultados es identificar y listar todos los ingresos generados por la empresa durante el período contable. Ejemplos de ingresos incluyen ventas, ingresos por intereses, dividendos recibidos y otros ingresos no operativos.

2. Identificación de los Gastos: El siguiente paso es identificar y listar todos los gastos en los que incurre la empresa durante el período contable. Ejemplos de gastos incluyen el costo de bienes vendidos, gastos de personal, alquiler, depreciación, intereses sobre deudas, impuestos y otros gastos operativos y no operativos.

3. Clasificación de los Ingresos y Gastos: Una vez que se han identificado los ingresos y gastos, se clasifican en categorías específicas para facilitar el análisis financiero. Los ingresos y gastos se pueden clasificar en categorías como ingresos operativos, ingresos no operativos, costos de ventas, gastos de administración, gastos financieros, entre otros.

4. Cálculo del Resultado Neto: Después de clasificar los ingresos y gastos, se calcula el resultado neto restando los gastos totales de los ingresos totales. El resultado neto representa la ganancia o pérdida neta de la empresa durante el período contable y es un indicador clave de su rentabilidad.

5. Presentación del Estado de Resultados: Una vez completados los cálculos, se presenta el Estado de Resultados. Este documento se estructura típicamente en tres secciones: los ingresos totales, los gastos totales y el resultado neto. Los ingresos y gastos se presentan en orden descendente de importancia, y el resultado neto se muestra al final del estado financiero.

Beneficios de Adquirir Conocimientos Básicos en Contabilidad

1. Toma de Decisiones Informadas

Tener nociones de contabilidad te permite comprender mejor la información financiera presentada en estados financieros y otros informes contables. Esto te capacita para tomar decisiones financieras informadas tanto en tu vida personal como en el ámbito empresarial. Si eres emprendedor o gestionas tu propio negocio, comprender los conceptos básicos de la contabilidad te ayuda a evaluar la rentabilidad, gestionar el flujo de efectivo y tomar decisiones estratégicas para el crecimiento de tu empresa.

2. Control Financiero Personal

Entender los principios contables básicos te permite llevar un control más efectivo de tus finanzas personales. Esto incluye el seguimiento de tus ingresos, gastos, activos y pasivos. Con nociones básicas de contabilidad, puedes crear un presupuesto personal, establecer metas financieras realistas y tomar medidas para alcanzar la estabilidad financiera y la seguridad a largo plazo.

3. Comunicación Efectiva con Profesionales Contables

Aunque no seas contador de profesión, es probable que en algún momento necesites interactuar con profesionales contables, ya sea para preparar tus impuestos, realizar auditorías o gestionar aspectos financieros más complejos. Tener nociones básicas de contabilidad te permite comunicarte de manera más efectiva con estos profesionales, comprender sus recomendaciones y tomar decisiones informadas sobre cuestiones financieras y contables importantes para ti o tu empresa.

4. Cumplimiento de Obligaciones Legales y Fiscales

En el ámbito empresarial, tener nociones de contabilidad es fundamental para cumplir con las obligaciones legales y fiscales. Aunque puedas contratar a un contador para manejar aspectos más complejos de la contabilidad, es importante que como propietario o gerente de una empresa tengas un entendimiento básico de los conceptos contables para asegurarte de que tu empresa cumpla con todas las normativas y regulaciones pertinentes.

5. Evaluación de Oportunidades de Inversión

Si estás considerando realizar inversiones, ya sea en el mercado de valores, bienes raíces u otros activos, tener nociones de contabilidad te permite evaluar mejor las oportunidades de inversión y comprender los riesgos financieros asociados. Además, te ayuda a interpretar informes financieros de empresas en las que estás considerando invertir, lo que puede influir en tus decisiones de inversión.

Conclusión

En resumen, comprender los fundamentos de la contabilidad es esencial tanto en el ámbito personal como empresarial. Desde la gestión efectiva de las finanzas personales hasta la toma de decisiones estratégicas en el mundo empresarial, tener nociones de contabilidad proporciona las herramientas necesarias para el éxito financiero.

Por ello, te animamos a inscribirte en nuestro Curso de Contabilidad para no Contadores, que te brindará los conocimientos y habilidades necesarios de manera clara y accesible, permitiéndote aplicarlos de manera efectiva en tu vida diaria.