Introducción

La Gestión de Compras representa un sistema estratégico que impacta directamente en la rentabilidad, liquidez, sostenibilidad y resiliencia organizacional. Más allá del abastecimiento, implica estructurar decisiones bajo criterios financieros, regulatorios y de riesgo que aseguren continuidad operativa y generación de valor a largo plazo. En un entorno económico volátil, la función adquiere una dimensión transversal que conecta finanzas, operaciones, área legal y tecnología.

Este artículo desarrolla los componentes avanzados de la Gestión de Compras: gobierno corporativo, planeación estratégica, impacto financiero, gestión de riesgos, digitalización, sostenibilidad, modelos organizacionales e integración interdepartamental, abordando cada dimensión con claridad técnica y aplicación práctica.

Gobierno Corporativo en la Gestión de Compras

Marco normativo interno y políticas corporativas

El marco normativo interno en compras define las reglas formales que regulan autorizaciones, criterios de selección, documentación obligatoria y límites presupuestarios. No se trata solo de lineamientos administrativos, sino de un sistema de control que reduce discrecionalidad y establece estándares homogéneos en toda la organización. Cuando estas políticas están claramente estructuradas, permiten coherencia en las decisiones y facilitan auditorías posteriores.

Una política sólida especifica niveles de aprobación según montos, requisitos mínimos de cotización, condiciones para adjudicaciones directas y procedimientos de excepción debidamente justificados. Esto protege a la empresa frente a riesgos legales, financieros y reputacionales, además de fortalecer la transparencia interna.

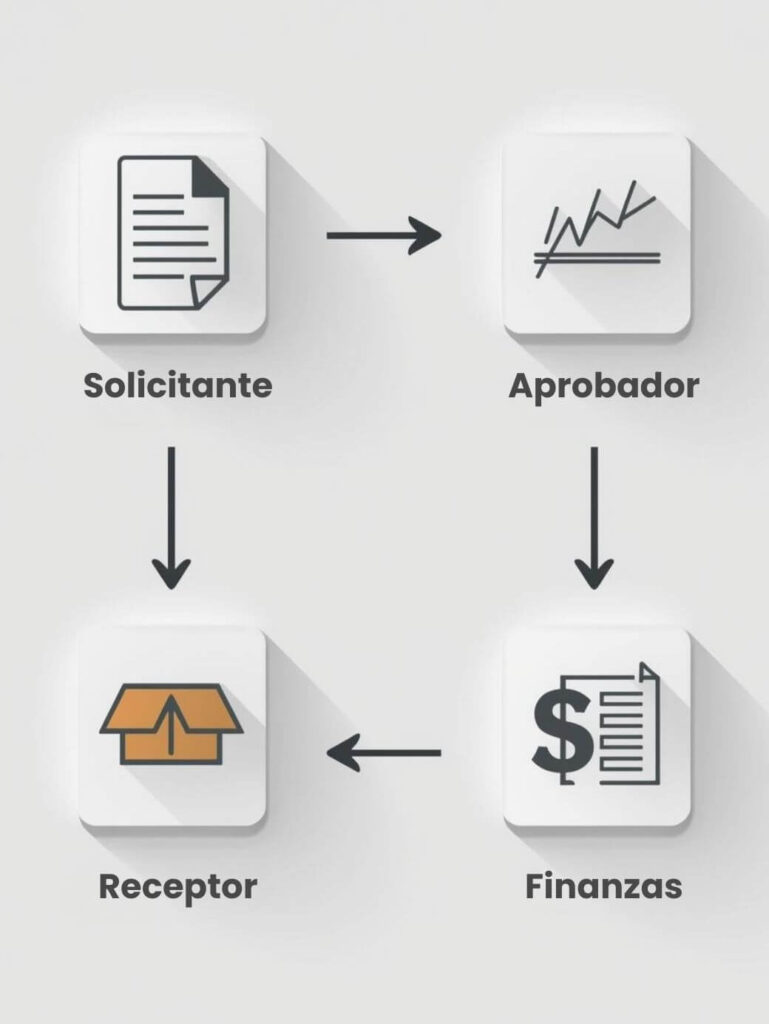

Modelos de autorización y segregación de funciones

La segregación de funciones evita que una sola persona concentre solicitud, aprobación, recepción y registro contable de una compra. Este principio, fundamental en control interno, reduce riesgos de fraude, errores y conflictos de interés, ya que cada etapa requiere validación independiente.

Un modelo bien diseñado establece matrices claras de responsabilidad, donde se delimita quién solicita, quién aprueba, quién valida la recepción y quién autoriza el pago. Esta estructura genera trazabilidad y fortalece la confiabilidad de la información financiera relacionada con adquisiciones.

Auditoría interna aplicada a adquisiciones

La auditoría en compras evalúa el cumplimiento de políticas, la consistencia contractual y la correcta aplicación presupuestaria. No es un mecanismo punitivo, sino una herramienta de aseguramiento que detecta desviaciones y oportunidades de mejora.

Las revisiones periódicas permiten identificar concentraciones de gasto no autorizadas, variaciones contractuales sin respaldo documental o incumplimientos en niveles de servicio. Con ello, la organización fortalece su sistema de control y reduce exposición a riesgos financieros o regulatorios.

Planeación Estratégica de Abastecimiento

Planeación de demanda integrada

La planeación de demanda integrada vincula compras con ventas, producción y finanzas para anticipar necesidades futuras. Cuando esta coordinación no existe, las adquisiciones se vuelven reactivas, generando sobrecostos por urgencias o acumulación innecesaria de inventario.

Integrar proyecciones comerciales, estacionalidad y planes de expansión permite negociar contratos de mediano plazo y asegurar condiciones estables. De esta forma, la gestión deja de depender de solicitudes imprevistas y se convierte en una función anticipatoria alineada con la estrategia corporativa.

Análisis de gasto (Spend Analysis)

El análisis de gasto clasifica y examina el presupuesto ejecutado por categorías, proveedores y unidades de negocio, permitiendo identificar patrones y oportunidades de optimización estructural. No es una revisión contable básica, sino un ejercicio analítico que transforma datos en decisiones estratégicas.

Matriz Avanzada de Análisis de Gasto (Spend Intelligence)

El análisis serio de gasto debe incluir concentración, criticidad estratégica y oportunidad financiera.

Variables Clave

- % del gasto total corporativo

- Número de proveedores activos

- Índice de concentración (HHI simplificado)

- Nivel de criticidad operativa

- Potencial de consolidación

Tabla Estratégica

| Categoría | % Gasto Total | Proveedores | Índice Concentración | Criticidad | Potencial Ahorro | Acción Estratégica |

| Materia Prima A | 28% | 1 | 1.00 | Crítica | Bajo | Diversificación urgente |

| Tecnología TI | 18% | 12 | 0.22 | Alta | Alto | Consolidación contratos |

| Logística | 14% | 4 | 0.40 | Alta | Medio | Renegociación anual |

| Servicios indirectos | 9% | 20 | 0.08 | Media | Alto | Estandarización |

Interpretación Técnica

- Índice cercano a 1 = Alta dependencia

- Índice bajo = Fragmentación

- Categorías con alta criticidad + alta concentración = prioridad estratégica

Esta tabla permite decidir dónde intervenir primero y qué estrategia aplicar. Este análisis facilita consolidación de contratos, reducción de dispersión de proveedores y fortalecimiento del poder de negociación institucional.

Gestión Financiera Aplicada a Compras

Evaluación Financiera de Condiciones de Pago y su Impacto en Capital de Trabajo

Las condiciones de pago no deben evaluarse solo como práctica comercial, sino como decisión financiera que impacta el ciclo de conversión de efectivo, el costo del capital y la rentabilidad implícita. Extender plazos mejora el DPO (Days Payable Outstanding), indicador que mide el número promedio de días que la empresa tarda en pagar a sus proveedores; a mayor DPO, mayor conservación de liquidez en el corto plazo.

Por otro lado, aceptar descuentos por pronto pago puede generar una tasa de rendimiento anualizada implícita que, en muchos casos, supera el costo financiero de la empresa, convirtiendo la decisión en una alternativa de inversión táctica sobre el efectivo disponible.

Para analizarlo técnicamente, se debe comparar:

- Variación en DPO

- Impacto en capital de trabajo

- Rentabilidad implícita del descuento

- Costo promedio ponderado de capital (WACC)

Tabla Comparativa con Enfoque Financiero

Supuestos:

- Compra anual: $10,000,000

- Costo de capital anual: 18%

- Año comercial: 360 días

| Condición de Pago | Días de Pago | Descuento | Variación DPO | Rentabilidad Anual Implícita | Impacto en Capital de Trabajo | Decisión Financiera |

| 30 días | 30 | 0% | Base | 0% | Neutral | Estándar |

| 60 días | 60 | 0% | +30 días | 0% | Mejora liquidez ≈ +$833,333 | Conveniente si no afecta relación |

| 10 días con 2% descuento | 10 | 2% | -20 días | 36.7% | Reduce liquidez ≈ -$555,555 | Conveniente si > costo capital |

| 15 días con 3% descuento | 15 | 3% | -15 días | 74.2% | Reduce liquidez ≈ -$416,667 | Altamente conveniente |

Interpretación Técnica

La rentabilidad implícita se calcula mediante la fórmula:

En el ejemplo, un 2% de descuento a 20 días equivale aproximadamente a 36.7% anualizado, muy superior a un costo de capital del 18%. En ese escenario, financieramente conviene pagar anticipadamente.

Por otro lado, extender plazos mejora el capital de trabajo porque incrementa las cuentas por pagar, liberando liquidez operativa. Sin embargo, si el proveedor incorpora sobreprecio implícito por mayor plazo, el beneficio podría diluirse.

Costo Total de Propiedad (TCO)

El TCO incorpora costos asociados más allá del precio inicial: transporte, almacenamiento, mantenimiento, consumo energético y disposición final. Analizar únicamente el precio unitario puede conducir a decisiones financieramente ineficientes. Evaluar el ciclo completo de vida del bien o servicio permite seleccionar proveedores con mejor desempeño global, reduciendo costos ocultos y evitando impactos negativos en la operación futura.

Gestión de Riesgos en la Cadena de Suministro

Identificación y clasificación de riesgos

La gestión de riesgos en compras parte de reconocer que toda relación de suministro implica incertidumbre. Los riesgos pueden clasificarse en operativos (fallas productivas del proveedor), financieros (insolvencia o problemas de liquidez), logísticos (interrupciones en transporte), regulatorios (cambios normativos) y geopolíticos (conflictos, restricciones comerciales o variaciones arancelarias). Clasificarlos permite priorizar acciones y asignar recursos de mitigación.

El análisis no debe limitarse a eventos internos. Dependencia de un único proveedor, concentración en una región específica o contratos sin cláusulas de protección son factores estructurales que incrementan la exposición. Una identificación sistemática convierte la gestión de riesgos en una práctica preventiva y no reactiva.

Matrices de impacto y probabilidad

Una herramienta central es la matriz de probabilidad–impacto, que permite evaluar qué riesgos requieren intervención inmediata. No todos los eventos posibles justifican la misma atención; la combinación de alta probabilidad y alto impacto define prioridades estratégicas.

Matriz Integral de Riesgo en Gestión de Compras

Escala Metodológica Definida

Probabilidad (P)

1 = ≤10%

2 = 11–30%

3 = 31–60%

4 = 61–80%

5 = >80%

Impacto Financiero (IF)

1 = <1% del gasto anual

2 = 1–3%

3 = 3–5%

4 = 5–10%

5 = >10%

Impacto Operativo (IO)

1 = Sin interrupción

2 = Interrupción menor

3 = Afectación parcial

4 = Interrupción significativa

5 = Paro crítico

Índice de Riesgo Total (IRT)

IRT = P × (IF + IO)

Matriz Aplicada

| Riesgo | P | IF | IO | IRT | Nivel | Estrategia de Mitigación | Responsable |

| Dependencia proveedor único estratégico | 4 | 4 | 5 | 36 | Crítico | Dual sourcing + contrato alternativo | Dirección Compras |

| Incremento arancelario internacional | 3 | 4 | 3 | 21 | Alto | Revisión cláusulas indexadas + sustitución regional | Finanzas + Compras |

| Insolvencia proveedor clave | 2 | 5 | 4 | 18 | Alto | Evaluación financiera trimestral | Finanzas |

| Retrasos logísticos estacionales | 4 | 2 | 3 | 20 | Alto | Inventario de seguridad | Operaciones |

| Variación menor tipo de cambio | 2 | 2 | 1 | 6 | Bajo | Monitoreo mensual | Finanzas |

Clasificación del Nivel de Riesgo

| Rango IRT | Nivel | Acción |

| 30–50 | Crítico | Intervención inmediata |

| 20–29 | Alto | Plan formal de mitigación |

| 10–19 | Medio | Monitoreo estructurado |

| 1–9 | Bajo | Seguimiento periódico |

Esta matriz permite priorización objetiva, trazabilidad histórica y actualización periódica.

Planes de continuidad y diversificación

Una vez identificados los riesgos críticos, la organización debe establecer planes de continuidad operativa. Esto incluye acuerdos alternativos, contratos marco con proveedores secundarios o estrategias de “dual sourcing” para evitar dependencia absoluta.

La diversificación no necesariamente implica duplicar costos; puede diseñarse bajo modelos escalonados donde proveedores secundarios mantengan capacidad mínima activa. El objetivo es garantizar suministro incluso ante eventos imprevistos, preservando la estabilidad operativa y financiera.

Compliance, Ética y Transparencia en Compras

Prevención de conflictos de interés

La gestión ética en compras exige mecanismos formales para prevenir conflictos de interés. Esto implica declaraciones periódicas de intereses por parte del personal involucrado, reglas claras sobre relaciones con proveedores y prohibiciones explícitas respecto a beneficios indebidos.

Cuando no existe control sobre posibles conflictos, la credibilidad del proceso se debilita y aumenta el riesgo de decisiones sesgadas. La prevención estructurada protege tanto a la organización como a los colaboradores.

Políticas anticorrupción y debida diligencia

Las políticas anticorrupción en compras deben incluir procedimientos de debida diligencia para evaluar antecedentes financieros, legales y reputacionales de proveedores. No basta con revisar precios; es necesario verificar cumplimiento fiscal, situación jurídica y prácticas comerciales.

La debida diligencia reduce riesgos legales y reputacionales, especialmente en sectores regulados. Además, fortalece la transparencia ante inversionistas y autoridades, al demostrar que las decisiones de adquisición siguen criterios verificables.

Marco legal contractual

Todo contrato de suministro debe estructurarse bajo fundamentos jurídicos sólidos, incluyendo cláusulas de cumplimiento, penalizaciones por incumplimiento, mecanismos de solución de controversias y disposiciones de confidencialidad.

Un contrato bien diseñado no solo formaliza condiciones comerciales, sino que protege a la organización ante incumplimientos, variaciones de precio no autorizadas o controversias legales. La coordinación entre compras y el área legal resulta esencial en este punto.

Digitalización y Transformación Tecnológica

Automatización del ciclo Procure-to-Pay

El ciclo Procure-to-Pay (P2P) es el proceso integral que comienza con la identificación formal de una necesidad interna y concluye con el pago al proveedor y su registro contable. Comprende etapas estructuradas como solicitud de compra, validación presupuestaria, aprobación jerárquica, emisión de orden de compra, recepción del bien o servicio, conciliación contra factura y autorización de pago. Su relevancia radica en que conecta la operación con la contabilidad, cerrando el circuito entre compromiso de gasto y desembolso efectivo bajo un mismo flujo controlado.

La automatización del P2P consiste en digitalizar y centralizar estas etapas dentro de una plataforma tecnológica integrada —como un ERP o sistema de e-procurement— que elimina registros manuales, duplicidades y aprobaciones informales. Mediante reglas preconfiguradas, el sistema impide que una compra avance sin validación presupuestaria o autorización correspondiente, y permite monitorear en tiempo real compromisos financieros, desviaciones y obligaciones futuras. Con ello, el proceso deja de ser meramente administrativo y se convierte en un mecanismo de control interno, disciplina financiera y trazabilidad integral.

Plataformas ERP y e-procurement

Los sistemas ERP y plataformas de e-procurement centralizan información de proveedores, contratos y órdenes de compra, permitiendo análisis integrales. Esta integración elimina registros aislados y facilita la generación de reportes ejecutivos.

La digitalización también mejora la transparencia, ya que cada transacción queda registrada electrónicamente. Esto simplifica auditorías y fortalece el control interno.

Analítica avanzada e Inteligencia Artificial

La analítica avanzada permite detectar patrones de gasto, evaluar desempeño de proveedores y anticipar fluctuaciones de precios. La Inteligencia Artificial puede identificar anomalías en facturación o predecir riesgos de incumplimiento mediante modelos predictivos.

Estas herramientas convierten grandes volúmenes de datos en información estratégica, elevando la Gestión de Compras hacia un modelo basado en evidencia cuantitativa.

Gestión Estratégica de Proveedores como Ecosistema de Valor

Evaluación de desempeño basada en indicadores

La gestión estratégica de proveedores implica medir de forma objetiva su desempeño más allá del precio pactado. Para ello, se establecen indicadores relacionados con cumplimiento de entregas, calidad del producto o servicio, capacidad de respuesta ante contingencias y estabilidad financiera. Esta evaluación debe ser periódica y documentada, permitiendo clasificar proveedores según su criticidad y nivel de desempeño.

Un sistema de evaluación estructurado evita decisiones basadas únicamente en percepción. Además, genera retroalimentación formal hacia el proveedor, quien puede implementar mejoras específicas. De esta manera, la relación deja de ser meramente transaccional y se convierte en un proceso de mejora continua compartida.

Desarrollo y colaboración estratégica

En categorías críticas, la organización puede implementar programas de desarrollo de proveedores orientados a fortalecer capacidades técnicas, logísticas o de calidad. Esto resulta particularmente relevante cuando el proveedor representa un eslabón clave en la cadena de valor o cuando existen pocos oferentes en el mercado.

La colaboración estratégica puede incluir intercambio de información sobre proyecciones de demanda, integración tecnológica de sistemas o acuerdos de innovación conjunta. Este enfoque transforma al proveedor en socio estratégico, reduciendo riesgos y generando ventajas competitivas sostenibles.

Integración tecnológica cliente–proveedor

La integración tecnológica facilita intercambio automático de órdenes, confirmaciones y facturación electrónica, reduciendo errores y tiempos de procesamiento. Sistemas interconectados permiten monitoreo en tiempo real de inventarios, tiempos de entrega y niveles de servicio.

Esta integración no solo mejora eficiencia operativa, sino que fortalece la transparencia y la trazabilidad. En entornos de alta complejidad logística, contar con información compartida reduce incertidumbre y mejora la coordinación.

Sostenibilidad y Compras con Enfoque ESG

Criterios ambientales en adquisiciones

La incorporación de criterios ambientales en compras implica evaluar impacto ecológico de productos, procesos productivos y cadena logística del proveedor. Esto puede incluir medición de huella de carbono, consumo energético, uso de materiales reciclables o cumplimiento de normativas ambientales.

Integrar criterios ambientales no solo responde a responsabilidad social, sino que reduce riesgos regulatorios y reputacionales. Además, en muchos sectores, los inversionistas valoran prácticas sostenibles como indicador de gestión responsable.

La dimensión social del enfoque ESG exige verificar condiciones laborales, cumplimiento de derechos humanos y prácticas éticas dentro de la cadena de suministro. Una empresa puede enfrentar riesgos reputacionales severos si sus proveedores incurren en prácticas indebidas.

La debida diligencia social fortalece la coherencia entre valores corporativos y decisiones de adquisición. Esto se traduce en mayor confianza por parte de clientes, inversionistas y autoridades regulatorias.

Medición y reporte de sostenibilidad

La gestión sostenible requiere métricas claras que permitan cuantificar avances. Indicadores como emisiones asociadas a adquisiciones, porcentaje de proveedores certificados o volumen de compras locales permiten evaluar desempeño y reportarlo en informes corporativos. La medición convierte la sostenibilidad en un proceso gestionable y no en una declaración simbólica. Esto fortalece la rendición de cuentas y facilita comparabilidad sectorial.

Modelos Organizacionales: Centralización y Estructuras Híbridas

Centralización del modelo de compras

Un modelo centralizado concentra decisiones estratégicas en una unidad corporativa que negocia volúmenes consolidados y define estándares homogéneos. Este esquema genera economías de escala, mayor poder de negociación y control uniforme de políticas.

Sin embargo, requiere sistemas robustos de comunicación con unidades operativas para evitar desconexión con necesidades locales. La centralización debe equilibrar eficiencia con capacidad de respuesta.

Modelos descentralizados y estructuras híbridas

En organizaciones multinacionales o altamente diversificadas, puede optarse por estructuras híbridas donde decisiones estratégicas se centralizan, pero adquisiciones tácticas permanecen en unidades locales. Este enfoque combina estandarización con flexibilidad operativa.

La clave radica en definir claramente qué categorías se gestionan corporativamente y cuáles permanecen bajo control local. Una delimitación ambigua puede generar duplicidades o inconsistencias contractuales.

Gestión de Compras en Entornos Inflacionarios y Volátiles

Estrategias ante inflación

En contextos inflacionarios, los contratos de precio fijo pueden convertirse en fuente de conflicto si los costos del proveedor aumentan significativamente. Por ello, se emplean cláusulas de ajuste indexado que vinculan precios a indicadores oficiales o materias primas específicas.

La anticipación resulta crucial. Negociar contratos antes de incrementos proyectados puede generar ahorros sustanciales. Asimismo, diversificar fuentes reduce dependencia ante mercados inestables.

Coberturas y gestión contractual flexible

En ciertas industrias, se utilizan instrumentos financieros de cobertura para mitigar variaciones en tipo de cambio o materias primas. Aunque su implementación requiere coordinación con finanzas, puede proteger márgenes operativos ante volatilidad extrema. Los contratos flexibles, con revisiones periódicas y cláusulas de renegociación estructurada, permiten adaptarse a cambios económicos sin romper relaciones comerciales estratégicas.

Integración de Compras con Otras Áreas Estratégicas

Compras y Finanzas

La coordinación con finanzas asegura alineación presupuestaria, control del capital de trabajo y evaluación del impacto financiero de cada decisión contractual. Sin esta integración, pueden generarse compromisos que tensionen la liquidez organizacional.

La comunicación constante permite proyectar flujos de efectivo y planificar obligaciones futuras, fortaleciendo la estabilidad financiera.

Compras y Operaciones

La relación con operaciones es crítica para garantizar que especificaciones técnicas y tiempos de entrega respondan a necesidades reales de producción o servicio. La falta de coordinación puede generar sobrecostos por urgencias o interrupciones operativas.

Una integración efectiva mejora planificación de inventarios, reduce desperdicios y asegura continuidad productiva.

Compras y Tecnología

La colaboración con tecnología facilita implementación de plataformas digitales, automatización de procesos y análisis avanzado de datos. La transformación digital no puede ejecutarse sin soporte técnico especializado.

Esta sinergia impulsa eficiencia, control y capacidad analítica dentro del área.

Indicadores Avanzados de Desempeño en Gestión de Compras

La medición en Gestión de Compras debe trascender el ahorro inmediato y enfocarse en la creación sostenida de valor financiero, mitigación de riesgos y estabilidad operativa. Un sistema robusto de indicadores permite evaluar la contribución real del área a la rentabilidad, liquidez y resiliencia organizacional.

Cuadro Integral de KPIs Estratégicos en Compras

| Indicador | Fórmula Técnica | Unidad | Frecuencia | Nivel de Referencia | Interpretación Estratégica |

| Ahorro Real Neto (%) | (Costo presupuestado – Costo final negociado) / Costo presupuestado | % | Mensual / Anual | >5% según sector | Mide eficiencia directa en negociación y gestión |

| Reducción de TCO (%) | (TCO anterior – TCO actual) / TCO anterior | % | Anual | Tendencia decreciente | Evalúa optimización integral más allá del precio |

| Concentración Proveedor Crítico (%) | Gasto proveedor principal / Gasto total categoría | % | Trimestral | <40% recomendable | Mide nivel de dependencia estructural |

| Cumplimiento de Entregas (OTIF) | Órdenes entregadas a tiempo y completas / Total órdenes | % | Mensual | >95% | Indica confiabilidad operativa |

| Impacto en Capital de Trabajo (DPO) | Cuentas por pagar / Compras promedio diarias | Días | Mensual | Alineado al estándar sector | Refleja gestión financiera de pagos |

| Incidencias Contractuales (%) | Incumplimientos detectados / Total contratos activos | % | Trimestral | <3% | Evalúa riesgo legal y desempeño contractual |

| Gasto Bajo Contrato (%) | Compras formalizadas contractualmente / Gasto total | % | Trimestral | >80% | Mide disciplina y control formal |

| Índice de Digitalización (%) | Transacciones procesadas vía sistema / Total transacciones | % | Mensual | >90% | Evalúa madurez tecnológica |

Clasificación de Indicadores por Dimensión Estratégica

Para que el sistema sea coherente, los KPIs deben agruparse en dimensiones:

Financiera

- Ahorro real neto

- Reducción de TCO

- Impacto en capital de trabajo

Estas métricas determinan la contribución directa a margen operativo y liquidez.

Riesgo

- Concentración proveedor crítico

- Incidencias contractuales

Permiten identificar vulnerabilidades estructurales.

Operativa

- Cumplimiento de entregas (OTIF)

- Gasto bajo contrato

Evalúan estabilidad y control del sistema de abastecimiento.

Madurez Organizacional

- Índice de digitalización

Mide nivel de automatización y trazabilidad del proceso.

Ejemplo de Interpretación Ejecutiva

Si una organización presenta:

- Ahorro del 4% (ligeramente bajo respecto al estándar sectorial)

- Concentración del 65% en un proveedor crítico

- OTIF del 92%

- Gasto bajo contrato del 60%

El diagnóstico sería: buena eficiencia negociadora relativa, pero riesgo estructural elevado y debilidad contractual. La acción prioritaria no sería buscar más ahorro, sino diversificar proveedores y formalizar acuerdos contractuales.

El monitoreo constante de estos indicadores permite tomar decisiones basadas en datos, reforzando la madurez del sistema de gestión.

Conclusión

La Gestión de Compras moderna trasciende la adquisición eficiente de bienes y servicios para convertirse en un sistema integral de creación de valor. Incorpora gobierno corporativo, disciplina financiera, mitigación de riesgos, transformación digital, sostenibilidad y colaboración interdepartamental bajo un mismo marco estratégico. Su correcta implementación impacta directamente en la rentabilidad, estabilidad y reputación organizacional.

En entornos económicos complejos, la capacidad de anticipar riesgos, negociar con visión financiera, integrar tecnología y evaluar desempeño con indicadores avanzados distingue a las organizaciones resilientes de aquellas vulnerables a la volatilidad.

Puntos a recordar

- La gobernanza sólida reduce discrecionalidad y fortalece transparencia.

- El análisis estructurado del gasto permite decisiones estratégicas.

- La gestión financiera en compras impacta capital de trabajo y margen operativo.

- La diversificación y evaluación de riesgos protegen continuidad operativa.

- La digitalización mejora control, trazabilidad y capacidad analítica.

- La sostenibilidad y el enfoque ESG son factores estratégicos, no accesorios.

- La integración con finanzas, operaciones y tecnología es indispensable.

- Los indicadores avanzados permiten medir contribución real al negocio.

Fortalece tu experiencia en Gestión de Compras

Si deseas profundizar en estas metodologías, dominar herramientas prácticas y estructurar un modelo profesional de Gestión de Compras dentro de tu organización, te invitamos a conocer nuestro Curso de Compras. Desarrollarás competencias estratégicas, financieras y analíticas que te permitirán transformar la función en un verdadero generador de valor empresarial.

Preguntas Frecuentes (FAQs)

Las compras operativas se enfocan en ejecutar solicitudes y emitir órdenes; la Gestión de Compras estratégica integra análisis financiero, gestión de riesgos, planeación de demanda, evaluación de proveedores y gobierno corporativo para generar valor sostenible y reducir vulnerabilidades estructurales.

Porque permite identificar concentración, dispersión de proveedores y categorías críticas, facilitando consolidación contractual, negociación estratégica y reducción de riesgos de dependencia.

Afectan directamente el capital de trabajo y el costo financiero. Extender plazos mejora liquidez, mientras que descuentos por pronto pago pueden representar una rentabilidad anualizada superior al costo de capital.

El TCO incorpora todos los costos asociados al ciclo de vida de un bien o servicio, no solo el precio inicial. Permite evitar decisiones basadas en costos aparentes que resultan más elevados a largo plazo.

Mediante matrices de probabilidad e impacto que cuantifican el nivel de exposición y permiten asignar acciones específicas de mitigación según el índice de riesgo calculado.

Incrementa control interno, elimina duplicidades, mejora trazabilidad documental y permite monitoreo en tiempo real del gasto comprometido y ejecutado.

Ahorro real neto, reducción de TCO, concentración de proveedores críticos, cumplimiento de entregas (OTIF), DPO, gasto bajo contrato e índice de digitalización.

Porque reduce riesgos regulatorios y reputacionales, fortalece la coherencia corporativa y responde a criterios ESG que cada vez influyen más en inversionistas y mercados.